* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

SK머티리얼즈의 투자사업 부문(이하 SK머티리얼즈 홀딩스)을 SK㈜가 합병하는 배경에는 SK㈜의 기업가치 상승에 대한 기대가 있습니다. SK㈜가 제출한 투자설명서에도 분명히 적시하고 있습니다.

SK머티리얼즈가 보유하던 첨단소재 분야 회사들은 SK㈜에게 손자회사라서 이 회사들의 기업가치가 올라도 이른바 더블 디스카운트(double discount) 때문에 SK㈜의 주가에 반영이 잘 되지 않았는데, SK머티리얼즈 홀딩스를 합병하게 되면, 손자회사에서 자회사로 지위가 바뀌기 때문에 보다 직접적으로 SK㈜의 주가에 영향을 줄 것이라고 보고 있더라고요.

하지만 이건 지금 당장보다는 미래의 상황이라고 봐야 할 것 같습니다. SK머티리얼즈 자회사 중 SK머티리얼즈에어플러스 말고는 앞으로 상당한 투자가 필요한 곳들이잖아요. 합병 이후 즉각적으로 SK㈜의 기업가치를 높여주기 보다는 미래를 위한 꿈나무라고 봐야겠죠.

더블 디스카운트 해소에 대한 노림수는 부차적인 목적이고 미래를 위한 포석이지 합병의 근본적인 목적이라고 보기는 어렵습니다. 오히려 '기업가치 제고를 위한 원활한 투자'가 SK그룹이 원하는 합병의 첫번째 효과로 여겨집니다. 바이오, 그린, 디지털과 함께 첨단소재를 4대 핵심 영역으로 꼽고 있지만, SK머티리얼즈가 첨단소재 분야의 투자를 주도하기는 어렵습니다. 현금흐름 창출능력이 크지 않은데다 차입금에 대한 부담이 이미 턱에 차 오른 상황이라 대규모 투자 재원을 외부조달하기도 버거운 입장입니다.

SK머티리얼즈 스스로 설비확충 등을 위해 대규모 투자가 필요한데 투자 자회사들을 지원하는 건 더욱 쉽지 않겠죠. SK㈜의 SK머티리얼즈 합병은 첨단소재 분야에 대한 내부적인 투자 걸림돌을 제거하는 차원이라고 볼 수 있을 겁니다.

지주회사인 SK㈜의 주요 수입원은 계열사로부터 받는 배당금입니다. SK㈜의 배당금 수취액은 최근 몇 년 간 매우 큰 폭으로 증가했습니다. 2020년 1조5000억원에 육박하는 배당금을 계열사로부터 챙겨 불과 4년 만에 배 이상 증가했죠.

SK㈜에 배당을 주는 주요 기업은 SK텔레콤(연간 배당액 약 7000억원대) SK이노베이션(2020년 제외 연간 7000억원대) SK E&S(2020년 1조2000억원대) 등입니다. 그리고 SK이노베이션은 SK에너지나 SK루브리컨츠, SK텔레콤은 SK하이닉스라는 배당금 수입원이 있죠.

물론 SK㈜는 대규모 회사채 발행이나 유상증자를 통해서 투자재원을 확보할 수도 있고, 전략적 파트너를 찾아 투자유치를 할 수도 있습니다. 그러나 가장 기본적이 재원이자, 대규모 외부조달이 가능하게 하는 바탕은 계열사들의 배당금이라고 할 수 있습니다. 배당이 넉넉하게 들어와야 그걸 믿고 투자자들이 회사채도 사주고 주식도 사주게 되는 것이죠.

SK이노베이션을 중심으로 하는 정유, 석유화학, 발전사업이나 SK텔레콤을 축으로 하는 통신사업은 SK그룹의 미래가 아닌 현재입니다. SK그룹 안에서 현금흐름을 책임지고 있죠. 대신 향후 성장성에 대한 기대는 낮습니다.

반면 SK머티리얼즈와 SKC를 대표선수로 하는 첨단소재나 SK바이오팜이 주도하는 바이오는 4대 핵심 영역으로 앞으로 대규모 투자가 필요하지만, 자체적으로 투자재원을 확보할 능력이 떨어지죠. SK머티리얼즈는 그나마 특수가스와 산업가스로 현금흐름을 창출하고 있지만, 바이오는 언제쯤 수확이 가능할지도 모르는 분야입니다.

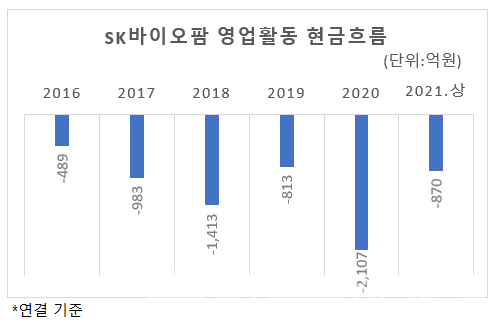

신약 개발 회사인 SK바이오팜은 뇌전증 치료제 세노바메이트와 수면장애 신약인 솔리암페톨의 FDA 승인과 미국 출시라는 성과를 올렸고, 세노바메이트는 지난해와 올해 일본시장과 유럽 시장에도 진출을 했습니다만, 아직 갈 길이 멉니다. 올해 세노바메이트의 유럽시장 판매승인으로 1.1억 달러 규모의 마일스톤을 매출로 인식하면서 상반기 흑자 전환했죠. 하지만 여전히 버는 돈보다 쓰는 돈이 많습니다.

SK바이오팜은 현금흐름상으로 적자를 기록하고 있고, 아직은 그 규모가 확대되는 추세에 있습니다. 올해 상반기 매출이 급증했지만 세노바메이트의 마일스톤 수익만으로는 현금흐름의 선순환을 기대하기 시기상조인 것 같습니다.

결국 바이오 분야의 향후 투자도 SK㈜에 의존할 수 밖에 없어 보입니다. 4대 핵심 영역 중 그린과 디지털은 SK이노베이션 소그룹과 SK C&C가 자체적으로 육성을 한다고 해도 첨단소재와 바이오에 대한 투자는 SK㈜에게 달려 있다고 해도 과언이 아닐 것입니다.

SK㈜는 자회사들의 분할과 손자회사의 지분 매각 또는 상장을 추진하고 있는데요. 이와 함께 이미 성숙기에 들어선 사업을 영위하는 회사들을 중심으로 배당금 수입의 극대화를 궁리하지 않을까 싶습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.