* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

㈜한화는 한화생명을 포함한 금융계열사, 한화에어로스페이스가 대표하는 방산 및 항공엔진부문, 한화솔루션으로 대표되는 화학 및 태양광발전부문, 한화오션을 필두로 하는 조선부문, 한화호텔앤드리조트가 이끄는 레저/서비스부문 등 한화그룹 전체를 대표하는 최상위 지배회사로 사실상 지주회사입니다. 하지만 공정거래법 상의 지주회사는 아닙니다.

공정거래법 상 지주회사의 조건은 자산총액이 5,000억원 이상이면서 보유하는 자회사 주식가액 합계액이 50% 이상이어야 합니다. ㈜한화의 자산총액은 2025년 9월말 현재 약 11조6,000억원입니다. 그런데 보유하는 종속회사와 관계회사 주식의 장부가치가 약 5조4,000억원으로 절반이 되지 않습니다.

이상하죠? 계열사 중 하나인 한화에어로스페이스의 시가총액이 60조원이 넘고, 한화의 지분율이 32.18%이니 그 가치만 해도 20조원에 육박합니다. 한화생명 역시 시가총액이 30조원에 달하니 43.24%의 보유 지분 가치는 13조원에 달합니다. 하지만 이건 한화가 보유한 자회사 주식의 시장가치일 뿐이고요. 지주회사를 정하는 조건이 되는 가치가 아닙니다.

지주회사의 조건인 자산총액 5000억원은 재무상태표의 장부가액을 의미합니다. 보유 자회사 주식의 가치 역시 재무상태표의 장부가액을 기준으로 합니다. 그런데 시장가치가 수십조원에 달하는 한화 자회사 주식의 장부가치는 5조4,000억원에 불과합니다.

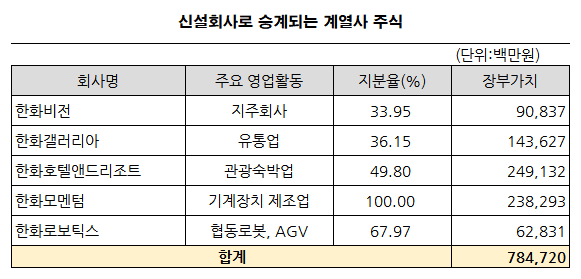

인적분할로 설립되는 신설 지주회사 한화머시너리앤서비스홀딩스(가칭)에 승계되는 ㈜한화의 자산은 총 8,847억원입니다. 현금 1,000억원과 한화비전, 한화모멘텀, 한화갤러리아, 한화호텔앤드리조트, 한화로보틱스의 보통주와 우선주 7,847억원으로 구성되어 있습니다. 그런데 아주 약간의 부채가 함께 승계되기 때문에 순자산 기준으로는 8,598억원이 됩니다. 이는 ㈜한화의 순자산3조5,021억원의 24.55%가 되죠. 자본시장법 시행령 개정으로 자사주에는 신주를 배정할 수 없기 때문에, 한화의 공시에도 불구하고 최종 분할비율은 이 수치가 될 것입니다.

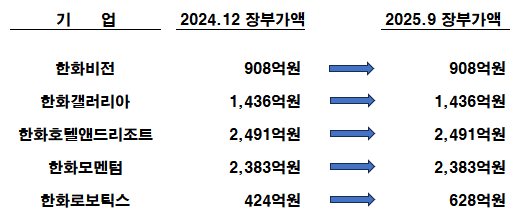

그런데 여기에 한 가지 비밀이 숨겨져 있습니다. ㈜한화가 보유한 한화호텔앤드리조트 주식의 2025년 9월말 현재 장부가액은 2, 491억원입니다. 2024년말 장부가액은 얼마일까요? 역시 2,491억원입니다. 한화호텔앤드리조트의 순자산이 9,489억원에서 1조78억원으로 증가했는데도 말이죠.

다른 승계 주식들도 마찬가지입니다. 한화비전 지분가치는 908억원, 한화갤러리아 지분가치는 1,436억원, 한화모멘텀은 2,383억원으로 같습니다. 시간이 흐르면 이 회사들의 순자산이 늘거나 줄었을 테고, 그에 따라 보유 지분의 가치도 달라지는 게 당연한데도 ㈜한화가 보유한 계열사 주식의 가치는 변함이 없습니다. 다만 한화로보틱스의 지분가치는 2024년말 424억원에서 2025년 9월말 628억원으로 늘었습니다. 지난해 한화로보틱스가 300억원의 유상증자를 했고, ㈜한화가 지분율 67.97%에 해당하는 204억원을 출자했기 때문이죠.

요컨대, ㈜한화는 가장 중요한 자산이라고 할 수 있는 자회사 주식가치의 변화를 장부에 반영하지 않고 있습니다. 이게 가능한 일이냐구요? 예 가능합니다. 한국채택 IFRS는 연결재무제표를 작성하는 상장사에 대해 별도 재무제표에서 종속회사와 관계회사 지분을 취득원가로 회계처리할 수 있도록 허용하고 있거든요.

이제 ㈜한화가 수십조원의 가치가 있는 자회사 주식을 보유하고 있음에도 불구하고 공정거래법 상 지주회사로 지정되지 않은 이유를 아시겠죠? 자회사가 크게 성장을 해서 순자산이 늘고 주식시장에서 시가총액이 폭등을 해도 ㈜한화의 장부는 자회사 주식가치의 변화를 전혀 반영하지 않기 때문입니다. 제도가 참 허술합니다.

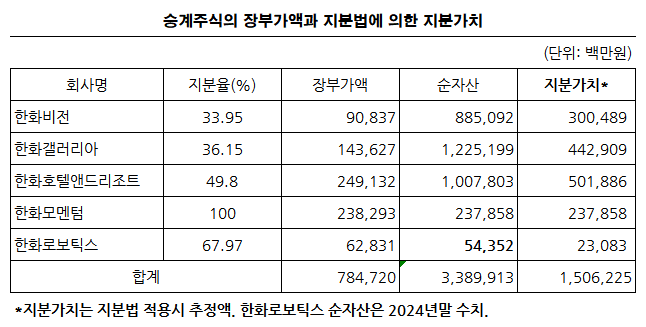

자회사 지분가치 변동을 반영한 회계처리 방법이 없는 건 아닙니다. 지분법이라고 하는 건데요. 쉽게 말해 자회사의 순자산이 달라지면, 달라진 만큼을 장부에 반영하는 방법입니다. 종속회사나 관계회사 주식에 대해 별도 재무제표에서 회계처리하는 원칙적인 방법이 바로 이 지분법입니다. 예를 들어 50% 지분을 보유한 자회사의 순자산이 1,000억원에서 2,000억원으로 증가했다면, 자회사 지분의 가치를 500억원에서 1,000억원으로 계산합니다.

만약 ㈜한화가 자회사 주식에 대해 지분법을 적용했다면, 장부가액은 지금과 사뭇 달랐을 겁니다. 단순히 자회사 순자산에 지분율만 곱해 추정을 해 보더라도 현재 장부가액은 7847억원의 2배에 가까운 1조5,000억원대로 계산이 되거든요.

그럼 신설회사로 승계되는 자산의 가치가 제대로 반영되지 않았으니 분할비율이 낮아진 것 아니냐고 하실 수 있습니다. 꼭 그렇게 볼 수 없습니다. 한화비전 등의 승계 주식 뿐 아니라 ㈜한화에 남게 되는 한화생명, 한화에어로스페이스, 한화솔루션 등의 주식 역시 원가로 장부가액을 삼고 있거든요.

한화생명, 한화솔루션, 한화에어로스페이스 등 3개 회사 주식의 장부가액이 2025년 9월말 현재 4조2,228억원입니다. 그런데 이 회사들의 순자산에 ㈜한화의 지분율을 곱하면 무려 11조964억원에 달합니다. 거의 3배 가까이 커지죠.

다른 변수는 모두 제쳐두고, 위 회사들의 가치를 순자산에 지분율을 곱한 가치로 대체하면 분할비율이 어떻게 달라지는지 보겠습니다. 2025년 9월말 현재 ㈜한화의 장부상 순자산 3조5,021억원에 자회사 주식의 가치 변화(7조5,951억원)를 더하면 11조972억원이 됩니다. 분할되는 순자산은 8,598억원에서 1조5,813억원(+7,215억원)으로 바뀝니다. 새로운 분할비율은 14.25%로 크게 하락하겠네요. 물론 대략 계산한 것이니 추정치에 불과합니다.

그런데 말입니다. 분할비율이라는 게 결국 존속회사와 신설회사 주식을 몇 대 몇으로 나누느냐를 결정하는 거잖아요. 그럼 실제 시장에서 거래되는 가치로 나누어야 하는 것 아닌가요? 장부 상의 가치를 기준으로 하는 것 자체가 일반적인 상식과 괴리된 것 아니냐는 의문입니다.

너무나 합리적인 의문입니다. 회사를 분할하기 위해 주식을 둘로 나눈다면 당연히 갈라지는 두 회사의 실제 가치의 비율대로 주식을 나누어야 합당하죠. 실제로 두산그룹이 두산에너빌리티 투자사업부문을 분할해 두산로보틱스에 흡수합병할 때 시장가치를 평가해 분할비율을 정한 사례가 있습니다. 현실을 반영하지 못하는 장부가치 기준에 비해 주주보호와 공정성 확보에 유리하죠. 실제 대법원은 공유물 분할 시 지분가격 산정을 실제 시장가치 매매를 우선해야 한다고 판시(대법원2022다244805)한 바 있습니다.

㈜한화의 분할비율을 시장가치 기준으로 하면 어떻게 되냐구요? 이걸 구하려면 한화비전, 한화로보틱스 등 비상장주식의 공정가치를 추정해야 하는데, 공정가치를 알려면 이 회사들이 미래에 얼마나 많은 현금흐름을 창출할 지를 먼저 추정해야 하고, 그 현금흐름이 현재가치로 얼마인지를 계산하는 복잡한 과정을 거쳐야 합니다. 그 과정에는 수많은 전제와 가정이 필요하죠. 계산 자체가 어려운 건 아닌데, 객관성을 담보할 수 없어 지면에 쓰기는 곤란합니다. 다만, 관건은 한화로보틱스, 한화모멘텀 등 승계되는 회사의 미래가 얼마나 밝은지에 따라 분할비율이 크게 영향을 받는다는 말씀을 드립니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.