* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

배당을 많이 하는 기업에 지주사가 많은 것이 당연하지는 않습니다. 지주사가 배당을 많이 받는다면 이상한 일이 아니지만요. 일반 기업과 마찬가지로 지주사 역시 배당을 하려면 그만한 재무적 여력과 충분한 유동성이 뒷받침되어야 할 것입니다. 사업형이 아닌 순수 지주회사의 수입은 대체로 자회사에 대한 각종 서비스용역에 대한 대가와 브랜드 사용권, 그리고 자회사 배당금에서 발생합니다. 주주에게 능력 이상의 과도한 배당을 하게 되면, 결국 미래에 자회사로부터 더 많은 수입을 가져와야 합니다. 또 재무적으로 충분한 여유가 없으면 자회사가 위기에 빠졌을 때 해결사로 나서기 어려워집니다.

지주사가 능력 이상의 배당을 해야 하는 사정으로 어떤 것이 있을까요? 오너가 배당수입 외에 소득원이 부족하다면 그럴 수 있을 것 같습니다. 하지만 과도한 배당이 지속되다 보면 지주사가 부실해지고 다른 계열사로 전염될 수도 있을 것입니다. 배당으로 유동성이 소진되면 차입금을 상환하기 위해 또 다른 차입금을 조달해야하는 상황을 맞게 되죠. 지난달 ㈜두산이 430억원 규모의 회사채를 발행해 기업어음 100억원과 한도대출 330억원을 상환한 것처럼 말이죠.

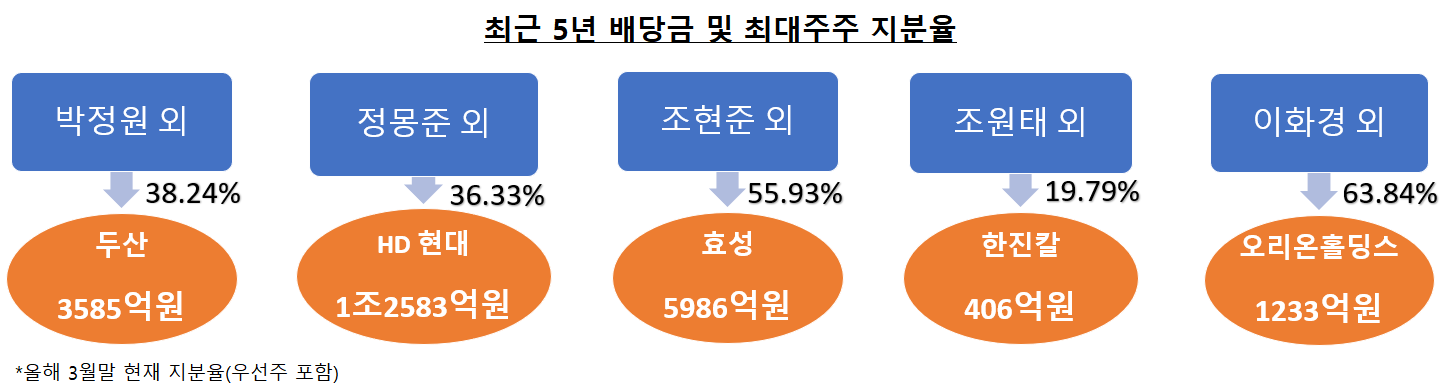

㈜두산이 지난 5년간 주주에게 배당한 3585억원 중 오너일가는 얼마를 받아갔을까요? 박정원 회장과 특수관계인의 지난 3월말 현재 지분율이 38.24%(우선주 포함)를 기준으로 하면 세전으로 1370억원에 달합니다. 연간 250억원이 넘네요. 특수관계인의 대부분이 친족이나 재단이고 5년간 지분 변동이 거의 없으니 얼추 비슷할 겁니다.

다른 지주사들에게도 과거 5년간 지분율이 지금과 같다고 가정하고 최대주주와 특수관계자에게 지급된 배당금을 추정해 보면, 에이치디현대의 오너 일가는 무려 4500억원 이상을 받았고 효성그룹 조현준 회장 일가도 3000억원 이상의 배당을 받았을 것으로 보입니다. 오리온홀딩스의 담철곤 회장 일가도 연간 100억원 이상의 배당수입을 챙겼을 것입니다. 경영권 분쟁과 경영위기를 동시에 겪었던 한진그룹은 상대적으로 배당이 적었습니다.

에이치디현대는 현대중공업, 현대삼호중공업, 현대미포조선 등의 좃ㄴ사를 거느리고 있는 중간지주회사 에이치디한국조선해양을 자회사로 두고 있고 에이치디현대오일뱅크, 에이치디현대일렉트릭, 에이치디현대글로벌서비스, 에이치디현대로보틱스, 에이치디현대사이트솔루션(구, 현대제뉴인) 등의 자회사도 있습니다. 에이치디현대사이트솔루션은 에이치디현대건설기계와 두산그룹으로부터 인수한 에이치디현대인프라코어를 자회사로 두고 있죠.

지금은 그룹의 최상위 지배회사가 된 에이치디현대이지만, 2017년 이전에는 현대중공업의 로봇 및 투자사업부문이었습니다. 현대중공업의 인적분할로 현대로보틱스 주식회사가 설립되었고, 이때 전기전자 사업부는 현대일렉트릭앤에너지시스템으로, 건설장비 부문이 현대건설기계로 각각 분할 설립되었죠.

현대로보틱스는 이후 현대중공업지주로, 다시 에이치디현대로 상호를 변경해 지금에 이르렀습니다. 분할 후 신규상장할 때 정몽준씨 지분은 10.15%였습니다, 그런데 정몽준 이사장이 자신이 보유한 현대중공업의 보유 지분은 물론, 인적분할로 확보한 현대일렉트릭앤에너지시스템, 현대건설기계 등의 주식을 현물출자하면서 현대로보틱스는 지주회사로 승격되고 정몽준 이사장은 지분율을 25.80%까지 획기적으로 높일 수 있었죠. 현대중공업지주로 상호변경된 2020년 5월 로봇 사업부는 다시 현대로보틱스이름으로 물적분할돼 100% 자회사(지금은 90%)가 됩니다.

설립 초기부터 빵빵한(?) 자회사들을 거드리게 된 에이치디현대는 막대한 현금 배당금을 챙길 수 있었죠. 2017년부터 지난해까지 총 1조6990억원으로 연간 3000억원 수준입니다. 에이치디현대의 가장 중요한 수익원입니다. 하지만 영업활동으로 에이치디현대에게 순유입되는 현금흐름은 그 정도가 되지 않습니다. 이자와 법인세 등을 내고 나면 연간 2000억원 안팎이고, 코로나 시기였던 2020~2021년에는 500억원에도 미치지 못했습니다. 그래서 지난 5년간 영업활동 현금흐름의 합계는 9700억원 정도에 머무르죠.

에이치디현대가 현금배당을 실시한 건 2019년부터(2018년 결산배당)입니다. 4년간 총 1조2582억원인데, 배당규모를 키워가는 추세입니다. 같은 기간 자회사 등으로부터 받은 현금배당금(1조1183억원)보다 많습니다. 물론 설립이후 영업활동으로 인한 현금흐름 전체보다도 3000억원가량 많습니다.

벌어들인 현금흐름보다 더 많이 주주에게 배당을 했다면, 추가 재원이 있어야 할텐데요. 아무리 지주회사라고 해도 돈 쓸 일이 배당만 있지는 않잖아요. 에이치디현대 역시 투자활동(주로 지분투자)을 하고 투자활동에는 돈이 들게 마련이죠. 그룹의 규모에 비해 투자에 큰 돈이 들지는 않았습니다. 종속기업 등의 지분을 사는데 약 1조9000억원을 썼고 반대로 처분해서 약 2조원의 수입이 있었거든요. 그 외 부동산과 유형자산 취득, 금융자산 취득을 합해 5년간 3500억원 정도를 썼습니다.

결국 배당과 투자활동에 5년간 1조6000억원가량에 쓴 에이치디현대이고, 그 중 9700억원을 영업활동 현금흐름으로 쓴 셈입니다. 부족한 8000억원중 2000억원은 보유 현금을 소진했습니다. 설립시 3000억원이던 현금이 지난해말 968억원으로 줄었죠. 나머지 6000억원은 외부 차입으로 채웠습니다. 에이치디현대의 단기차입금은 설립 이후 3조7000억원 줄었지만 장기차입금이 4조3000억원 정도 늘었습니다. 차입금 증가의 대부분이 주주 배당금의 재원으로 쓰인 셈입니다.

배당을 실시한 이래 에이치디현대가 영업활동으로 벌어들인 현금은 주주에게 지급한 배당을 한차례도 넘어선 적이 없습니다. 그리고 에이디현대는 배당을 확대하는 정책을 갖고 있는 것으로 보입니다. 영업활동 현금흐름이 체계적으로 늘어나지 않는다면 현금부족의 갭(Gap)은 더 커질 수 있다는 결론이죠. 물론 회사는 이에 대한 어떤 복안이나 계획을 물론 갖고 있겠죠?

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.