* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

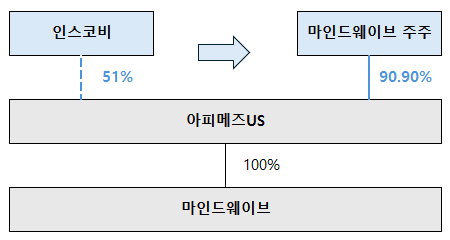

인스코비의 미국 자회사인 아피메즈US(APUS)와 가상자산 회사 마인드웨이브의 합병은 2025년 12월 이미 완료되었습니다. 정확히는 아피메즈US가 세운 특수목적회사(SPV)인 Apimeds Merger Sub)가 마인드웨이브와 합병하면서, 마인드웨이브가 아피메즈US의 100% 자회사가 되었습니다.

미국 SEC에 공시된 자료를 토대로 정리를 해 보면, 아피메즈US는 합병의 대가로 마인드 웨이브 주주들에게 747만 7,017주의 시리즈A 전환우선주를 발행했습니다. 전환우선주가 보통주로 전환될 경우 기존 마인드웨이브 주주들이 아피메즈US 지분의 90.9%를 보유하게 되어 경영권을 완전히 장악하게 됩니다.

아피메즈US는 합병계약과 동시에 1억 2,090만 달러 규모의 직후 상장기업 사모펀드 투자(PIPE;Private Investment in Public Equity) 계약을 체결했습니다. PIPE 계약은 일종의 마이너스 대출과 비슷한 한도 약정으로, 뉴욕 거래소의 상장 승인 등 마일스톤이 충족되어야 발행이 가능합니다.

이 중에서 약 9%인 1,100만 달러 규모의 전환사채가 우선 발행되었는데, 그 전환사채를 인수한 곳이 알토 펀드(Alto Opportunity Master Fund)입니다. 알토 펀드의 운용 주체는 에어턴 캐피탈(Ayrton Capital LLC)이라는 곳으로 잘 알려진 운용사는 아닙니다.

인스코비와 소송 및 분쟁 기간동안 회사가 감사보고서(10-K)를 SEC에 제때 제출하지 못하는 바람에 알토 펀드가 보유한 1차 전환사채에 대해 기술적 디폴트(채무불이행) 상태가 발생했었습니다. 하지만 양측의 경영권 합의가 종결된 직후 알토 펀드는 아피메즈US가 뉴욕 증시 상장을 위한 행정 절차를 마칠 수 있도록 2026년 6월 30일까지 법적 권리 행사를 유예해 주기로 합의했습니다.

합병 완료 후 아피메즈US의 지분 90.9%를 마인드웨이브 기존 주주가 가져가고, 인스코비측 지분은 9.1%로 낮아진다고 했는데요. 좀 이상하지 않나요? 아피메즈US가 뉴욕증시에 상장이 되어 있었으니 소액주주들이 있을 거잖아요. 그리고 100% 지분을 양측이 모두 보유하게 되는데, NYSE American이 아무리 과거 중소형주들이 몰려 있는 질이 떨어지는 AMEX 증시의 후신이라고 해도, 유동주식이 전혀 없는 주식을 상장 유지할 리가 없잖아요.

그런데 마인드웨이브 기존 주주가 90.9%의 지분을 가져가는 건 확실합니다. 아피메즈US가SEC에 제출한 합병계약 총칙에 ‘합병 계약에 따라 마인드웨이브 주주들에게 발행된 보통주와 우선주는 보통주 전환 및 완전 희석 기준으로 합병 완료 시점 전체 지분의 90.9%를 차지’한다고 되어 있거든요.

합병 당일 미국 SEC에 공시한 8-K 보고서에 따르면, 당초 두 회사의 합병 계약에는 아피메즈US가 전환우선주와 함께 보통주 신주를 기존 발행주식 총수의 29.9% 한도로 발행해 마인드웨이브 기존 주주들에게 합병 대가로 지급한다고 되어 있었습니다. 그런데 10일 후 보통주 신주 발행을 하지 않고, 전환우선주 만으로 합병대가를 지급한다고 정정 공시를 합니다. 또한 마인드웨이브 주주들에게 발행하는 전환우선주가 완전 희석 기준으로 지분율 61%에 해당한다는 내용도 90.9%로 바뀝니다. 보통주를 지급하지 않는 대신 전환우선주 만으로 마인드웨이브측이 90.9%의 지분을 확보할 수 있도록 한 것입니다.

9.1%의 지분율은 인스코비측 지분과 기존의 소액주주, 그리고 잠재 지분을 보유하고 있는 기타 모든 주주들의 지분을 더한 수치입니다. 기존 보통주 지분에서 인스코비측 지분율이 51%였으니, 완전 희석된 주식 기준으로 인스코비측의 지분율은 아무리 높아도 9.1%의 51%인 4.64% 이하라는 계산이 나옵니다.

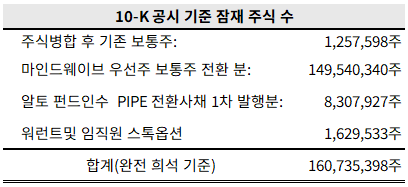

마인드웨이브와 합병 전 아피메즈US의 발행 주식 총수는 1,257만 5,983주였습니다. 인스코비가 16.7%, 아피메즈 한국법인이 34.3%의 지분을 보유하고 있죠. 합병계약에 따라 기존 주식은 10대1로 주식병합이 되면 발행주식 수는 125만 7,598주가 되지요.

마인드웨이브와 합병 대가로 제공되는 전환상환우선주는 747만 7,017주입니다. 만약 전환우선주가 전량 1대1로 보통주로 전환되면 총 발행 주식 수는 이제 873만 4,615주가 되겠죠. 이 경우 마인드웨이브 기존 주주들의 지분율은 85.6%가 됩니다.

마인드웨이브측의 지분율을 90.9%로 맞추려면 전환우선주 1주당 보통주 1주로 전환되면 안 됩니다. 미국 SEC에 제출된 아피메즈US의 10-K 연례보고서와 14C 주주안내서에 그 숨은 열쇠가 있습니다. 마인드웨이브 주주들이 받은 시리즈A 전환우선주의 보통주 전환 비율은 1대1이 아니라 무려 1대20에 달하는 것으로 확인됩니다. 우선주 1주를 보통주 20주로 전환할 수 있는 파격적인 조건이죠.

이 1대20이라는 숫자를 대입하면, 마인드웨이브 측이 가져갈 우선주 747만 7,017주는 무려 1억 4,954만 340주라는 거대한 보통주 물량으로 전환됩니다. 반면 10대1 주식병합 후 기존 아피메즈US 주주 전체가 보유할 보통주는 고작 125만 7,598주에 그치게 되죠. 다른 잠재 주식을 제외하고 두 주식만 단순 비교했을 때 마인드웨이브의 실질 지분율은 99.17%라는 독점적인 수치로 치솟게 됩니다.

그렇다면 최신 공시(DEFM14C)에서도 유효하게 기재되어 있는 '완전 희석 기준 지분율 90.9%'라는 공식 약정 숫자는 어떻게 이해해야 할까요? 완전 희석 기준 주식에 포함되는 보통주 외의 잠재 주식 수에서 찾아야 할 것 같습니다.

아피메즈US의 최신 10-K 보고서에 포함된 잠재적 희석 증권 목록에는 기존 주주의 보통주와 마인드웨이브측의 전환우선주 외에도 알토 펀드가 인수한 선순위 전환사채(약 830만주), 워런트(약 111만 주), 임직원 스톡옵션(약 51만 주) 등 약 993만 주에 달하는 또 다른 잠재 주식들이 포함되어 있습니다. 실제로 마인드웨이브의 전환 물량(1.49억 주)을 이 모든 잠재적 신주 물량을 포함한 전체 분모(약 1억 6,073만 주)로 나누면 약 93.04%라는 숫자가 산출됩니다 90.9%에 보다 가까워집니다.

그런데 90.9%라는 마인드웨이브측 지분율은 합병 완료 시점(as of the Closing)의 스냅샷에 불과합니다. 1억 2,090만 달러 규모의 PIPE 계약을 감안하면 결과는 또 한 번 크게 바뀔 수밖에 없습니다.

이 PIPE 계약은 일종의 마이너스 통장처럼 한도만 열어두고, 뉴욕증시 상장 승인 등 향후 마일스톤이 충족될 때마다 순차적으로 집행(Drawdown)되는 구조입니다. '합병 완료 당일' 기준으로 분모에 산입되는 PIPE 물량은, 이미 발행이 확정되어 기술적 디폴트까지 겪었던 알토 펀드의 1차 발행 분(1,100만 달러 규모, 약 830만 주) 선순위 전환사채와 관련 워런트뿐입니다. 아직 청구되거나 발행되지 않은 나머지 1억 1,000만 달러 규모의 잔여 PIPE 한도는 합병 완료 당일의 '완전 희석 분모' 계산에서 제외되어 있습니다.

SEC 공시에서 알토 펀드가 보유한 전환사채는 약 830만주의 희석 주식 수로 환산되었습니다. 역산하면 주당 전환가액이 1.324달러 정도 됩니다. 이 전환가액은 고정 값이 아닙니다. 전환사채 계약서에 다르면, 아피메즈US가 발행하는 전환사채의 전환가액은 특정 기간의 가중평균주가에 연동하도록 되어 있습니다. 전환을 신청한 날을 포함해서 직전 5거래일 중 가장 낮은 거래량 가중평균주가의 80%를 전환가액으로 한다고 되어 있죠. 주가가 오르면 전환가액도 오르고, 주가가 내리면 전환가액도 내리는 방식인데, 최근 5일 평균 주가의 80%로 한다는 거죠. 전환가액의 하한을 정하는 최저가격 규정은 계약서에서 찾을 수 없었습니다.

다만, 한 번에 전환할 수 있는 물량은 9.99%로 제한됩니다. 일명 블로커(Blocker) 조항이라고 하는 건데요. 특정 기관의 지분율이 10%이상이 되지 않도록 하는 제어장치입니다. 9.99%를 전환한 뒤에 시장에서 전부 처분하면 다시 9.99%의 전환이 가능해지는 구조이죠.

결과적으로 시간이 좀 걸리지만 남은 약 1억1,000만 달러의 전환사채 전량을 주식으로 전환할 수 있습니다. 그럼 인스코비 측의 지분은 어떻게 될까요? 18일 현재 아피메즈US의 주가는 주당 1.09달러입니다. 향후 주가 흐름에 따라 전환가액은 현재 주가보다 훨씬 높거나 낮을 수 있죠.

만약 PIPE 전환사채가 순차적으로 모두 발행되고, 순차적으로 모두 주식으로 전환된다고 가정하고, 전환가액이 알토 펀드와 같은 주당 1.324달러라면, 새로 발행되는 보통주는 무려 약 8,300만주가 됩니다. 이 경우 예상되는 완전 희석 기준 총 주식 수는 2억4382만주에 이르게 됩니다. 인스코비와 아피메즈 한국법인이 보유한 주식은 주식병합 이후 64만주에 불과합니다. 사실상 의미 없는 지분율 수준으로 떨어지게 되죠.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.