* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

(주)한화의 인적분할은 새로운 지주회사가 설립되고 한화가 보유한 지분이 이동하는 것으로 끝이 아닐 것입니다. 신설지주사의 주주는 ㈜한화의 주주 그대로이니, 김동선 부사장으로의 승계가 목적이라면 언제가 될 지 몰라도 지분 정리가 필요할 것입니다. 주식시장과 언론에서 가장 주목하는 대목이죠.

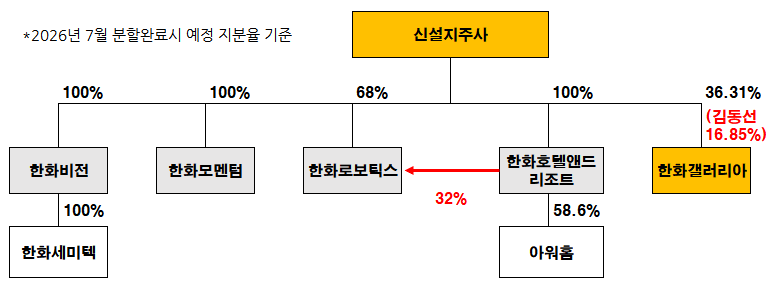

그런데 신설 지주로 생기게 되는 소그룹 내에서도 정리할 지분들이 있습니다. 바로 한화호텔앤드리조트가 보유하고 있는 한화로보틱스 지분 32%와 김동선 부사장이 보유하고 있는 한화갤러리아 지분 16.85%입니다. 한화로보틱스 지분의 정리는 필수이고, 한화갤러리아 지분 정리는 김동선 부사장이 보유한 전략적 옵션이라고 볼 수 있습니다.

㈜한화는 지주회사가 아니지만, 인적분할로 설립되는 신설지주사는 공정거래법상 지주회사 지정을 피할 수 없습니다. 설립 시 자산이 약 8,800억원으로 기준금액인 5,000억원을 넘고, 자산의 대부분이 자회사 주식(약 7,800억원)으로 구성되어 있어 법적 지주회사가 될 가능성이 99.99%입니다.

공정거래법상 지주사는 상장 자회사 지분을 30% 이상, 비상장 자회사 지분을 50% 이상 보유해야 하는데, 이미 조건을 충족하고 있어 문제될 게 없습니다. 문제가 되는 지분은 한화호텔앤드리조트가 보유한 한화로보틱스 지분 32%입니다. 공정거래법상 지주회사의 자회사는 손자회사가 아닌 다른 계열사 지분을 보유할 수 없습니다. 한화로보틱스 지분 32%는 자회사의 계열사 주식 소유 금지 위반에 해당합니다. 이를 피하는 방법은 지분율을 50% + 1주까지 끌어올리든지 지분을 전량 매각하는 두 가지가 있습니다.

그런데 또 다른 문제가 있습니다. 지주회사와 자회사는 한 회사를 동시에 지배할 수 없습니다. 공정거래법은 지주회사 체제의 투명성을 위해 지주회사와 자회사, 또는 자회사와 자회사가 하나의 손자회사를 공동으로 지배하는 것을 엄격히 금지하고 있습니다. 신설지주사와 한화호텔앤드리조트 둘 중 하나는 무조건 로보틱스 지분을 매각해야 합니다. 신설지주사에게 로봇사업은 미래의 먹거리인 ‘꿈나무’이고 상당한 자금 투입을 통해 성장시켜야 하는 숙제가 있으니 한화로보틱스의 지위는 당연히 손자회사가 아닌 자회사이고, 매각해야 하는 건 한화호텔앤드리조트입니다.

결국 인적분할 후 2년의 유예기간 내에 한화로보틱스 지분 32%를 정리해야 합니다. 두 가지 방법이 있습니다. 신설지주사가 한화로보틱스 지분 32%를 사오는 것이 하나이고, 지주사가 아닌 제3자에게 매각하는 것이 또 하나입니다.

신설지주사에게 매각하면, 신설 지주사의 현금이 한화호텔앤드리조트로 흘러 들어가가 됩니다. 호텔은 이 돈을 신사업(아워홈 인수 같은)이나 부채 상환에 사용할 수 있습니다. 한화호텔앤드리조트는 김동선 부사장의 ‘본진’이자, 최근 아워홈 이수 등으로 현금이 절실한 곳입니다. 법적 규제를 지킨다는 명분으로 신설지주사의 자금을 호텔에 합법적으로 수혈하는 구조가 만들어집니다.

그런데 한화그룹은 인적분할과 함께 2030년까지 연평균 성장률(CAGR) 30% 달성을 목표로 총 4.7조원의 투자계획을 발표했습니다. 한화갤러리아의 신규 출점 등에 투입될 것으로 예상되는 설비투자 2.1조원, 주로 한화비전에 투입될 R&D 투자 2조원, 한화로보틱스 관련 투자로 예상되는 M&A 자금 0.6조원 등입니다.

신설 지주사는 약 1,000억원의 현금 유동성을 보유하게 되지만 신설 지주로 승계되는 5개 계열사의 현재 현금흐름 창출능력으로는 막대한 투자자금을 자체적으로 마련할 방법이 사실상 없습니다. 대부분 투자자금을 신설 지주사가 외부에서 조달해야 할 것으로 예상되죠. 한화로보틱스 지분 32%를 현금으로 매입하는 것은 재무적으로 상당히 부담스러운 일입니다.

또 하나의 방법은 재무적 투자자(FI)나 전략적 투자자(SI) 등 제3자에게 한화로보틱스 32% 지분을 매각하는 것입니다. 이는 일종의 상장 전 지분투자(Pre-IPO)의 성격을 띱니다. 우리나라는 지주회사가 상장 자회사 지분을 30%이상 보유하기만 하면 되기 때문에 지주사를 상장하더라도, 자회사를 추가로 중복 상장해서 자금을 회수하는 게 가능하죠?

한화로보틱스의 Pre-IPO도 두 가지 길이 있습니다. 한화호텔앤드리조트가 직접 매각하는 것과 신설지주사가 32% 지분을 전량 매입한 뒤, 한화로보틱스의 가치를 높이는 작업을 한 뒤에 매각하는 것입니다. 한화로보틱스 지분 매각 자금이 한화호텔앤드리조트로 유입되느냐, 신설지주사로 유입되느냐가 결정됩니다.

만약 한화호텔앤드리조트가 인적분할 직후 한화로보틱스 지분을 매각한다면 얼마나 받을 수 있을까요? 아주 단순한 방법으로 기업가치를 추정해 보겠습니다. 한화로보틱스는 비상장사이고 로봇 산업의 특성상 아직은 탄탄한 실적을 내는 곳이 없다 보니, 전통적인 미래 현금흐름 추정에 의한 현재가치 할인법(DCF)이나 주가이익비율(PER)이나 EV/EBITDA 등 이익 기반의 기업가치 평가를 하기 어렵습니다. 그래서 주로 매출 성장성에 기반한 주가매출비율(PSR) 방식을 사용합니다.

최근 재무 데이터와 동종업계(두산로보틱스, 레인보우로보틱스 등)의 밸류에이션을 대입해 보면 얼추 추정이 가능할 것 같습니다. 한화로보틱스의 2024년 매출은 약 85.8억원입니다. 이익을 내고 있지는 못하고요. 비상장사이니 상장사와 같은 밸류에이션을 적용할 수는 없고 비상장사 할인(Liquidity Discount)를 약 20~30% 적용하는 것이 합리적입니다.

2024~2025년 사이 국내 로봇 부품 및 중소형 로봇주의 평균 PSR이 12~15배 수준입니다. 2025년 들어 로봇주들의 시가총액이 급증했는데 그 구간은 대략 15~20배 사이입니다. 이를 반영해 각각 PSR 10배, 15배, 20배를 적용하면 한화로보틱스의 현재 기업가치는 약 860억원~1700억원 사이로 추정할 수 있습니다. 한화호텔앤드리조트가 보유한 32% 지분의 가치는 평균 PSR을 적용했을 때 412억원 정도이고, 공격적인 추정을 하더라도 550억원 정도입니다. 뭔가 조금 애매하다는 느낌이 듭니다.

향후 기대되는 로봇산업의 성장성을 생각하면, 아직 영글지 않은 한화로보틱스 지분을 외부 투자자에게 매각하는 것은 아깝겠다 싶습니니다. 한화호텔앤드리조트나 신설지주사가 더 보유를 하고 있다가 한화로보틱스의 매출이 더 크게 성장한 후에 매각을 추진하는 것이 바람직해 보이죠. 한화호텔앤드리조트에 현금 수혈을 목적으로 한다면 그 시기는 2년 이내가 될 것입니다. 신설 지주사로 지분이 넘어간다면, 그 보다 빠를 수도 있고 더 늦어질 수도 있습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.