* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

유인수 전 대표가 인스코비(프리티로 사명 변경)에 발을 들인 건 2013년 10월입니다. 당시 인스코비는 대표적인 스마트그리드 업체인 로앤케이라는 회사였고, 약 95억원 규모의 제3자 배정 유상증자를 실시했는데 유인수씨는 이강택, 김진수 등과 함께 밀레니엄홀딩스를 설립해 로앤케이의 신주를 인수했고, 로앤케이 대표였던 강승곤씨와 공동경영을 시작했죠. 강승곤씨는 경영총괄을 맡고 유인수씨는 신사업을 맡기로 역할을 나누었습니다. 95억원의 유상증자는 기존 사업인 스마트그리드 와 신사업을 하기 위한 자금이었습니다.

2014년 3월 공동대표이사에 취임한 유인수씨의 주요 경력은 엘지증권 지점장, 나우콤 회장, 밀레니엄홀딩스 이사로 소개되었습니다. 그런데 2014년 3월말 공개된 로앤케이 사업보고서에는 유인수씨 경력에 한 줄이 추가되었습니다. 바로 ‘아피메즈’ 대표이사였죠. 유인수씨는 아피메즈의 최대주주이자 대표이사였습니다.

아피메즈는 통증의학 전문의이자 봉독 연구 권위자인 김문호 박사가 2003년에 설립한 회사입니다. 김문호 박사는 꿀벌의 산란관에서 추출한 봉독으로 골관절염 치료제 아피톡신을 개발했고, 이를 사업화하기 위해 아피메즈를 설립했습니다. 유인수씨는 아마도 임상비용이 필요한 아피메즈의 신주를 사는 방식으로 경영권을 취득했겠죠.

아피메즈는 2013년부터 임상 3상을 진행 중이었습니다. 임상 3상과 신약등록에 총 170억원의 자금이 소요된다며 이중 70억원의 자금조달을 위한 투자유치를 계획(더벨 보도)하고 있었습니다. 하지만 글로벌 투자자나 벤처업계에서 투자가 이루어지지 않자, 우회 상장을 기획한 것으로 보입니다.

유인수씨가 대표이사에 취임하자마자 로앤케이는 약 21억원을 투자해 아피메즈 지분 8.73%를 취득합니다. 약 240억원의 가치를 인정해 준 셈인데요. 당시 아피메즈는 자본금 81억원에 자본총계는 37억원인 자본잠식 상태였고 매출은 거의 없는 적자 회사였습니다.

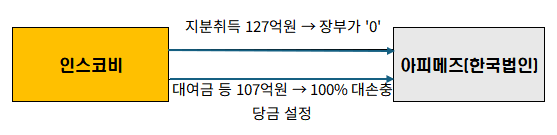

이때부터 로앤케이는 아피메즈의 자금줄이 되었습니다. 최초 지분 취득 이후 인스코비는 수차례 제3자 배정 유상증자에 참여했고, 아피메즈의 전환사채를 지속적으로 매입한 후 주식으로 전환했습니다. 2026년 3월말 현재 인스코비(현 프리티)의 아피메즈 지분 22.5%의 취득원가는 약 127억원으로 장부에 기록되어 있습니다. 그 외에 약 107억원의 대여금을 포함한 채권도 있죠. 그런데 아피메즈 지분의 장부가액은 ‘0’이고 대여금은 전액 대손충당금이 설정되어 있습니다. 회수 가능성이 낮은 것으로 인정된다는 것이죠.

2025년에 뉴욕증권거래소(NYSE American)에 상장한 아피메즈 미국법인(APUS) 역시 인스코비의 지원 없이는 영위가 어려웠습니다. 2020년 설립된 이 회사에 약 5억원을 출자했고, IPO 당시에 약 30억원을 추가 출자했죠. 전환사채도 약 3억원가량 매입했다가 IPO 당시 출자전환했습니다. 약 3억원 상당의 대여금도 있었죠.

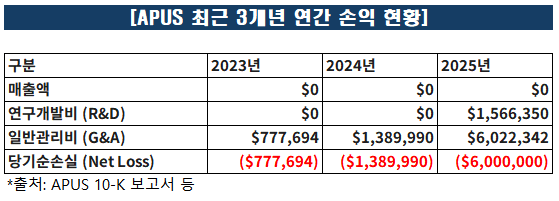

미국에서 임상 3상을 진행하고 있는 인스코비의 알짜자산, 아피메즈 미국법인의 재정은 어떨까요? 아직 판매할 약이 없으니 매출이 전혀 없는 것은 이상할 게 없습니다. 매출이 없으니 당연히 매년 적자가 나고 있죠. 그런데 2024년까지 연구개발비 지출이 없고 거의 모든 비용이 일반관리비였습니다.

임상 파이프라인에 대한 비용 집행이 2024년까지는 전혀 없었고, 2025년 뉴욕증권거래소(NYSE American)에 상장하면서 IPO 자금 약 1,190만 달러가 유입되면서 본격적으로 연구개발이 시작되었던 셈입니다. 2025년 발생한 연구개발비 약 157만 달러에는 임상 3상을 위한 사전 준비 및 임상시험수탁기관(CRO)과 FDA 규제 관련 컨설팅 비용이 포함되어 있습니다.

그런데 일반관리비가 약 602만 달러로 연구개발비보다 훨씬 크죠? 뉴욕증권거래소 상장과 마인드웨이브 합병과정에서 발생한 법률 등 전문가 수수료와 주식보상비용이 반영되었다고 합니다. 또한 상장사 요건을 충족하고 내부통제 시스템을 충족하기 위해 관리 및 행정 인력을 새로 채용하면서 급여와 복리후생비용도 늘었다고 밝히고 있습니다.

10-K 보고서에는 2025년말 현재 상근 직원(full-time employees)이 7명이고 비상근 직원은 없으며 1명의 자문역을 고용하고 있다고 나옵니다. 또 올해 1월 11일 현재 피합병 법인인 마인드웨이브의 직원은 9명인데, 미국에서 근무하는 직원은 없다고 명시하고 있죠.

상근 7명의 직원에는 임원이 포함되어 있다고 보는 게 맞습니다. 미국 SEC의 Form 10-K 지침에서 Employees 항목을 기재할 때, 특별히 '임원 제외(excluding executive officers)'라는 단서를 달지 않는 한 회사의 급여 명부(Payroll)에 등록되어 상근하는 모든 인원(최고경영진 포함)을 합산하여 숫자를 제시하거든요.

그런데 아피메즈 미국법인의 임원은 총 7명이고, 이 중 상근 집행위원은 2025년 합병 시점에 취임한 CEO 빈 메논, 전 CEO 에릭 에머슨, 상근 자문역 임원인 CFO 에릭 프림 등 3명이고, 아피메즈의 창업자로 아피메즈 연구소장인 김문호 박사가 최고의학책임자(CMO)가 비상근 임원으로 이름을 올리고 있죠. 나머지 3명은 독립이사 들입니다. 상근 임원이 3명이니 직원은 4명이라는 얘기가 되는군요.

상장 시점에 SEC에 낸 보고서에는 상근 직원이 2명이라고 기재되어 있습니다. 당시 상근 임원은 에릭 에머슨 1명뿐이었어요. 김문호 박사는 비상근 임원이고, 당시 CFO는 정식 고용 계약이 된 게 아니고 컨설턴트였거든요. 그러니까 임원이 아닌 직원은 1명뿐이었던 겁니다. 사실상 임상 파이프라인만 있는 페이퍼 컴퍼니 비슷한 셈이었죠.

2025년 손익계산서에는 마인드웨이브의 비용이 일부 포함되어 있습니다. 하지만 12월 한달 치이기 때문에 얼마 되지 않을 겁니다. 기껏해야 9명 미국 외 인력의 한달 인건비 정도죠. 거의 대부분 아피메즈 미국법인에서 발생한 비용이라고 봐야 할 겁니다.

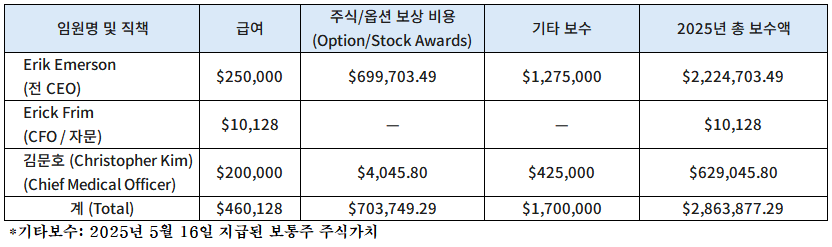

2025년 판매관리비가 급증한 이유 중에는 전 CEO인 에릭 에머슨과 김문호 박사에게 지급된 보수가 있습니다. 에릭 에머슨은 2025년에 상장 직후 1,27만 5000 달러의 보통주를 받은 것을 포함해 연간 총 222만 달러의 보수를 받았습니다. 김문호 박사는 42만 5000달러의 보통주를 포함해 연간 총 63만 달러의 보수를 받았죠. 김문호 박사의 보수는 연구개발비에 포함되었고, 에릭 에머슨의 보수는 일반관리비에 들어 있습니다.

2025년 전체 비용이 약 757만 달러인데, 이 중 급여 등 보수가 대략 절반인 373만 달러입니다. 이 중 대부분인 285만 달러가 에릭 에머슨과 김문호 박사의 몫이죠. 현재 환율 기준으로 약 43억원 정도 됩니다.

.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.