* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

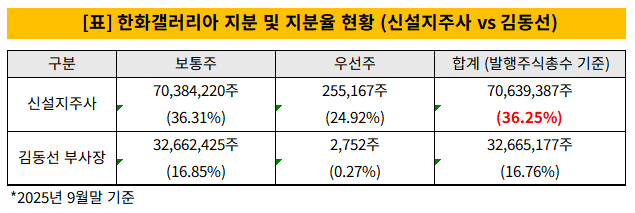

㈜한화에서 분할설립되는 신설 지주사의 자회사 중 한화갤러리아는 김동선 부사장이 유일하게 지분을 보유한 곳인 동시에 유일한 상장회사입니다. 보통주 기준으로 김동선 부사장의 지분율은 16.85%입니다만, 우선주에도 의결권이 살아 있어 의결권 기준 지분율은 16.76%에 해당합니다.

두 가지 짚어볼 포인트가 있습니다. 공정거래법상 지주회사의 상장 자회사 지분 보유 의무는 발행주식총수(우선주 포함) 30%인데, 신설 지주사는 한화갤러리아 발행주식총수의 36.25%를 보유하게 돼 규제 기준을 충족합니다. 추가로 매입해야 할 의무가 없지요.

김동선 부사장은 보통주 16.85%와 우선주 0.27%를 보유하고 있는데, 김 부사장이 신설지주사의 확고한 지배력을 확보하게 된다면, 한화갤러리아의 지배를 위해 이 주식이 필요하지는 않습니다. 물론 재산적 가치는 있지요. 3월 6일 주가를 기준으로 김 부사장이 보유한 보통주 가치는 약 947억원이고 우선주 가치(2,449만원)를 포함해도 더 늘어나지는 않습니다. 현재 기준으로 그렇다는 것이고, 향후 이보다 줄어들 수도 있겠고 몇 배 이상 늘어날 수도 있겠죠.

김동선 부사장은 다른 다양한 목적을 위해 한화갤러리아 지분을 활용할 여지가 충분히 있습니다. 몇 가지 옵션이 있습니다. 지분을 신설 지주사에 넘기고 대신 지주사의 신주를 받는 주식 스왑(Equity Swap)으로 지주사에 대한 지배력을 높이는 게 그 하나입니다.

신설 지주사, 재무적 투자자, 장내 시장 등 외부에 매각해 현금을 확보할 수도 있습니다. 그렇게 마련된 현금은 아버지 김승연 회장에게서 증여 받은 주식에 대한 증여세의 재원으로 사용할 수 있고, 적절한 시기에 신설 지주사 또는 ㈜한화 지분을 매입하거나, 외부에서 예상하기 어려운 개인 또는 가족의 목적을 이루는 데 쓸 수도 있을 겁니다.

그런데 신설 지주사는 이미 한화갤러리아 지분 30% 이상을 확보하고 있어서 김동선 부사장의 지분이 필요 없습니다. 분할 직후에는 현금 자산이 1,000억원뿐이어서 현금 매입할 여력이 없습니다. 필요가 있다면 신설 지주사에 대한 압도적인 지배력을 가져야 하는 김 부사장에게 있겠죠.

신설 지주사에 대한 김동선 부사장의 지분율은 5.7%에 불과합니다. ㈜한화가 5.9%의 자기주식 소각을 결정하면서 그나마 조금 올라간 수치입니다. 신설 지주사의 최대주주인 한화에너지에 대한 지분율도 2025년말 재무적 투자자에게 매각하면서 형들에 비해 낮은 10% 수준입니다.

김동선 부사장이 신설 지주사의 경영을 주도할 것은 분명하지만 소유구조면에서는 취약하기 이를 데 없습니다. 지주사 지분을 추가로, 그것도 많이 신규 취득해야 할 필요는 김 부사장 입장에서 절대적이라고 할 수 있습니다. 한화갤러리아 주식을 신설 지주사에 대한 지분율을 올리는 지렛대로 사용할 개연성이 높다고 볼 수 있습니다.

그런데 좀 아쉽습니다. 김동선 부사장이 보유한 한화갤러리아 지분의 가치는 현재 기준으로약 947억원이라고 했습니다. 신설 지주사 지분 몇 %나 살 수 있을까요? 결론적으로 큰 도움이 되지 않습니다.

신설 지주사의 기업가치에 대한 주식시장의 컨센서스가 약 2.3조~2.5조원이라고 하더군요. ㈜한화의 시가총액(3월 6일 현재 10.96조원)에 분할비율 23.45%를 곱한 수치와 일치하는군요. 신설 지주사에 편입되는 자회사들이 한화로보틱스, 한화비전 등 성장성이 돋보이는 기업들이라서, 자회사의 성장에 대한 기대를 감안할 때 신설 지주사의 기업가치가 크게 높아질 거라며 2.5조원대 기업가치를 예상하는 시각도 있습니다

사실 분할 비율을 적용해 신설 지주사의 가치에 대한 컨센서스가 형성된 것이라면, 그야 말로 넌센스입니다. 그 분할비율은 장부상 순자산의 비율이지, 시장가치에 의한 분할비율이 아니니까 말이죠. 어쨌든 시장에서는 신설 지주사의 기업가치를 2조원 이상으로 보고 있다는 것인데, 한화갤러리아 주식 947억원어치로는 신설 지주사의 지분 5%도 취득할 수 없습니다. 지금 당장 교환한다면 말이죠.

게다가 김동선 부사장은 한화갤러리아 주식 말고도 신설 지주사의 지분율을 올릴 방법이 있습니다. 한화에너지에 대한 남은 지분 10%가 대표적입니다. 2025년말 김동원 사장과 김동선 부사장이 지분을 매각하면서 한화에너지의 주인은 큰 형인 김동관 부회장이라는 게 명백해졌습니다. 김 부사장 입장에서 한화에너지는 지배하기 위한 회사가 아니라는 얘기죠. 2025년말 지분 매각 당시 한화에너지의 기업가치는 5조5,000억원으로 평가받았습니다. 10%의 가치는 약 5,500억원으로 볼 수 있죠.

김동선 부사장은 재무적 투자자에게 한화에너지 20% 지분 중 15%를 팔았습니다. 그 매각 대금이 8,250억원에 이릅니다. 한화에너지 지분 15%를 매각해 확보한 현금과 남은 지분 10%를 더하면 무려 1조 3,750억원에 달합니다. 이 정도 자금이면 신설 지주사의 지분을 충분히 취득하고도 남죠.

신설 지주사는 상장 후에 대규모 유상증자를 해야 할 지 모릅니다. 이미 2.1조원에 달하는 대규모 투자계획을 세워 놓고 있는데, 신설 지주사에게도 자회사들에도 그 만한 현금이 없거든요. 만약 실제로 상장 후 유상증자를 하게 된다면, 한화에너지나 다른 형제들과 달리 김동선 부사장은 신주 취득에 적극적으로 나서야 할 것입니다. 가령 1조원의 유상증자를 한다면 570억원을 써야 현재의 지분율을 유지할 수 있겠죠.

김동선 부사장은 당분간 현금을 써야 할 일이 꽤 있습니다. 신설 지주사의 유상증자에 참여하는 것 외에도 그룹의 모태인 ㈜한화의 지분율을 높여야 할 이유가 있을 지도 모르죠. 언론에서 꽤 이슈로 제기되고 있는 증여세 납입 재원도 있습니다.

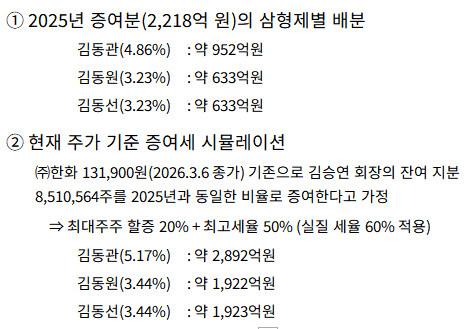

증여세는 김동선 부사장에게 큰 부담입니다. 2025년 3월 당시 증여분에 대한 삼형제의 세 부담은 2,218억원이라고 합니다. 지분비율대로 안분하면 김동선 부사장 몫은 약 633억원입니다. 김승연 회장의 ㈜한화 잔여 지분을 2025년 3월 당시와 동일한 비율로 증여한다고 가정하면 현재 주가(131,900원, 3월 6일) 기준으로 약 1,922억원이 추가됩니다. ㈜한화 주가가 1년 만에 4배가량 오르면서 부담이 확 커졌습니다. 5년에 걸쳐 연부연납한다고 하니 이자 포함 총 증여세 부담이 대략 2,600억원 정도 된다고 봐야겠죠?

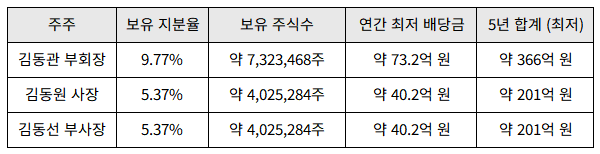

하지만 한화에너지 지분 매각으로 이미 증여세 납입 재원은 마련됐다고 볼 수 있습니다. 게다가 앞으로 ㈜한화로부터 받게 될 배당금도 늘어날 것으로 보이죠? 한화가 배당금을 최소 주당 1,000원 이상 지급한다고 하니 향후 5년 동안 받을 배당금 총액이 최소 약 201억원에 달합니다. 한화에너지가 보유한 ㈜한화 지분(22.16%)에서 발생하는 연간 약 166억원의 배당금도 삼형제의 배당 재원으로 활용될 수 있습니다.

요컨대, 김동선 부사장은 상당한 증여세 부담에도 불구하고, 한화에너지 지분 15%를 현금화했고, ㈜한화로부터 받을 배당금까지 감안하면 증여세 납부재원 마련은 끝난 셈입니다. 그러고서도 최소 5,000억원 이상의 현금을 보유할 수 있고, 한화에너지 잔여지분 10%도 있으니 신설 지주사의 지분율을 높일 충분한 실탄을 갖고 있는 셈이죠.

그렇다면 한화갤러리아 지분을 활용하는 데는 상당한 시간적 여유가 생깁니다. 한화갤러리아의 기업가치가 지금보다 크게 높아질 수 있다면 충분히 기다렸다가 매각해서 훨씬 더 유용하게 쓸 수 있겠죠. 신설 지주사는 약 2.1조원의 투자계획 중 상당 부분을 한화갤러리아 신규 출점 등에 쓸 예정입니다.

한화갤러리아는 2027년 압구정 명품관 리모델링이 완료됩니다. 한화갤러리아는 100% 자회사 파이브가이즈 매각이 올해 상반기 중 끝날 것 같은데 그 자금을 명품관 리뉴얼에 투입할 것으로 예상됩니다. 또한 한화로보틱스의 협동로봇과 AI기술을 접목해서 한화갤러리아를 푸드테크 및 서비스 로봇의 테스트베드로 진화시킬 거라는군요. 여기에 최대주주의 성장 의지가 합쳐진다면 향후 주가가 크게 오르기만 하면 지금은 김동선 부사장에게 작은 지렛대일 뿐인 한화갤러리아 지분이 아주 든든하고 큼지막한 지렛대로 바뀔 수도 있겠죠.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.